Umlaufintensität

Welche Aussage steckt hinter der Anlagenintensität?

Hallo und herzlich willkommen zu einer weiteren Folge unserer YouTube-Reihe “BusinessFragen kompetent und verständlich beantwortet”.

Die Anlagenintensität (Anteil des Anlagevermögens) wird berechnet in dem die Summe des Anlagevermögens durch das Gesamtvermögen dividiert und mit 100 multipliziert wird. Die sich daraus ergebende Prozentzahl gibt Auskunft über den Anteil der langfristig gebundenen Vermögensgüter am Gesamtvermögen.

Bei einer niedrigen Anlagenintensität kann z. B. in einem Produktionsbetrieb darauf geschlossen werden, dass in der Vergangenheit kaum Investitionen in die Modernisierung der Anlagen erfolgt sind oder die Anschaffung vermehrt durch Leasingfinanzierungen erfolgt sind.

Eine hohe Anlagenintensität kann z. B. auf Fehlinvestitionen oder aber auch auf Rationalisierungsinvestitionen zurückgeführt werden.

An dieser Stelle stellt natürlich die Frage “Wie hoch sollte die Anlagenintensität sein”? Diese Fragestellung kann leider nicht allgemein beantwortet werden, da es hier sehr starke Unterschiede zwischen den einzelnen Branchen gibt.

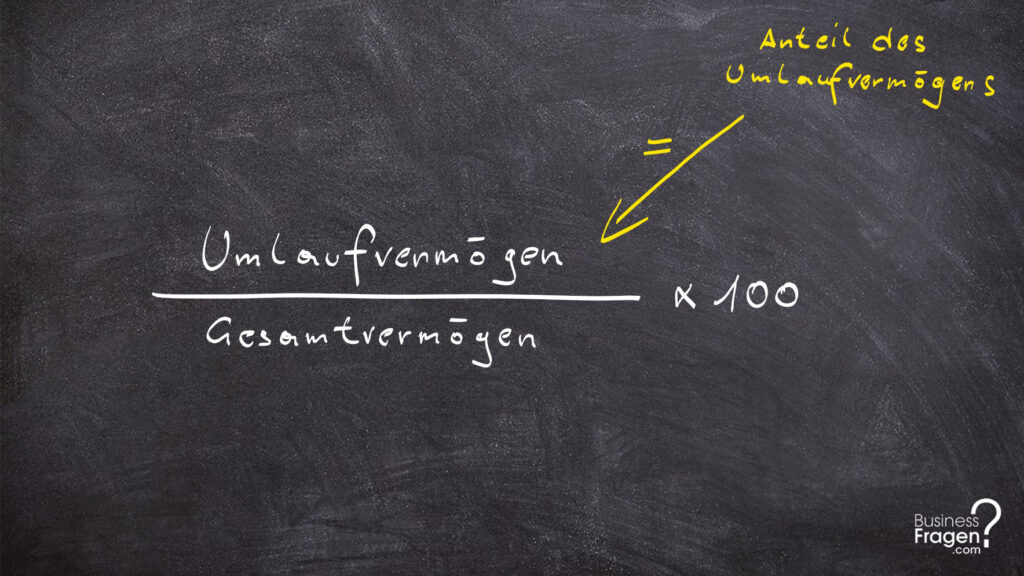

Umlaufintensität – Welche Aussage steckt dahinter?

Der Anteil des Umlaufvermögens (Umlaufintensität) wird errechnet in dem die Summe des Umlaufvermögens durch das Gesamtvermögen dividiert und mit 100 multipliziert wird. Die sich daraus ergebende Prozentzahl gibt Auskunft über den Anteil des Umlaufvermögens am Gesamtvermögen.

Grundsätzlich gilt je höher der Anteil, umso leichter und schneller kann ein Unternehmen sich an die Beschäftigungsschwankungen anpassen. Ein zu hoher Anteil kann aber auch ein Indiz für zu hohe Lagerbestände darstellen.

Übungsbeispiel (Übungsaufgabe) Kennzahlen

Ein Übungsbeispiel zur Berechnung der Anlagenintensität und der Umlaufintensität finden Sie im verlinkten Video!

Quelle: Haberl et al. (2018): Unternehmensrechnung – Jahresabschlussanalyse und Jahresabschlusskritik – Controlling – Fallstudien, Manz Verlag