Umsatzrentabilität

Eigenkapitalrentabilität

Hallo und herzlich willkommen zu einer weiteren Folge unserer YouTube-Reihe “BusinessFragen kompetent und verständlich beantwortet”.

Die Eigenkapitalrentabilität wird berechnet, indem das Ergebnis vor Steuern durch das durchschnittliche Eigenkapital (Summe Anfangsbestand und Endbestand) dividiert und mit 100 multipliziert wird.

Die sich dann daraus ergebende Prozentzahlt gibt Auskunft über die Verzinsung des Eigenkapitals und ist somit zum Vergleich mit anderen Investitionsmöglichkeiten geeignet.

Ein guter Wert der Eigenkapitalrentabilität, je nach Branche, liegt bei einem Wert größer 20 %.

Gesamtkapitalrentabilität

Die Gesamtkapitalrentabilität wird berechnet, indem das Ergebnis vor Steuern zuzüglich der Fremdkapitalzinsen durch das durchschnittliche Gesamtkapital (Summe aus Anfangsbestand und Endbestand durch 2) dividiert und mit 100 multipliziert wird.

Die sich daraus ergebende Prozentzahl gibt Aufschluss darüber, wie effizient das eingesetzte Kapital arbeitet.

Grundsätzlich gilt, je höher dieser Wert umso effizienter agiert ein Unternehmen. Ein guter Wert, je nach Branche, liegt bei > 12 %.

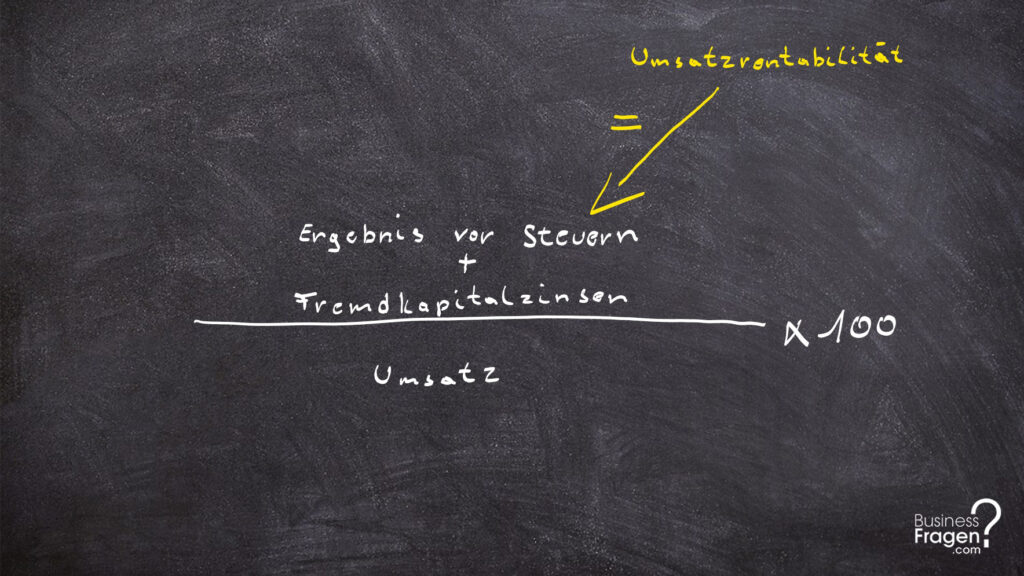

Umsatzrentabilität

Die Umsatzrentabilität wird berechnet, indem das Ergebnis vor Steuern zuzüglich Fremdkapitalzinsen durch den Umsatz dividiert und mit 100 multipliziert wird.

Die sich daraus ergebende Prozentzahl gibt Auskunft über die Ertragsfähigkeit eines Unternehmens im Verhältnis zum Umsatz.

Ein guter Wert liegt, abhängig von der Branche, bei > 5 %. Hierbei ist jedoch zu berücksichtigen, dass im Regelfall die Umsatzrentabilität bei größeren Unternehmen niedriger ist als bei kleinen Unternehmen.

Quelle: Haberl et al. (2018): Unternehmensrechnung – Jahresabschlussanalyse und Jahresabschlusskritik – Controlling – Fallstudien, Manz Verlag