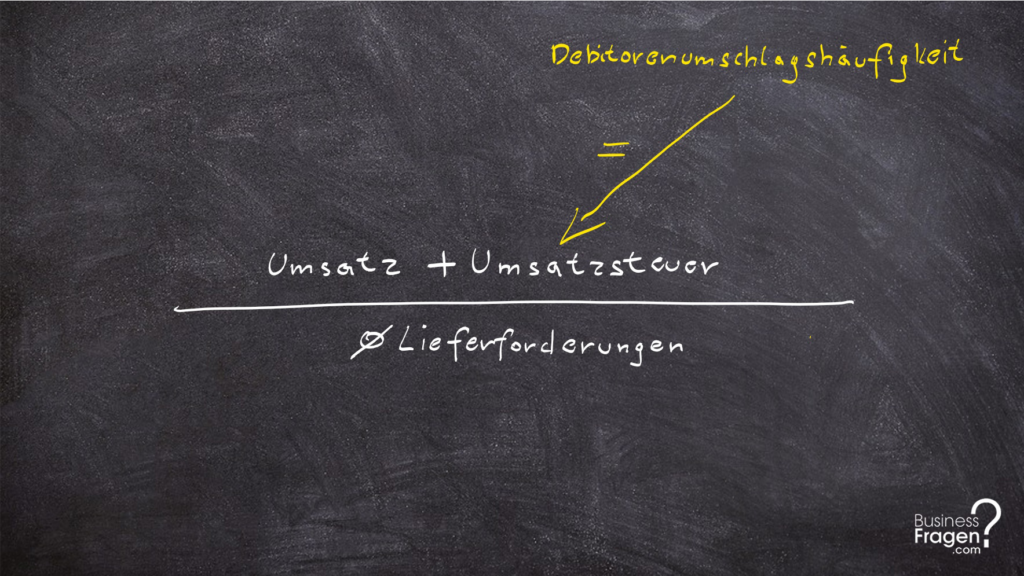

Debitorenumschlagshäufigkeit

Debitorenumschlagshäufigkeit

Hallo und herzlich willkommen zu einer weiteren Folge unserer YouTube-Reihe “BusinessFragen kompetent und verständlich beantwortet”.

Die Debitorenumschlagshäufigkeit wird errechnet, indem der Umsatz inkl. Umsatzsteuer durch die durchschnittlichen Liederforderungen (Summe aus Anfangsbestand und Endbestand dividiert durch 2) dividiert wird.

Die sich daraus ergebende Debitorenumschlagshäufigkeit gibt Auskunft darüber, wie häufig sich der Debitorenstand im Laufe eines Geschäftsjahres erneuert.

Debitorenumschlagsdauer

Die Debitorenumschlagsdauer wird berechnet, indem die Zahl 365 (Anzahl der Tage eines Jahres) durch die Debitorenumschlagshäufigkeit dividiert wird.

Die sich daraus ergebende Tageszahl gibt Auskunft darüber, wie schnell im Schnitt die ausstehenden Lieferforderungen beglichen werden.

Je kürzer die Debitorenumschlagsdauer, umso schneller ist ein Unternehmen wieder liquide und kann gegebenenfalls dadurch Zahlungsschwierigkeiten ausgleichen. Ein guter Wert liegt, je nach Branche, zwischen 5 und 30 Tagen.

Übungsbeispiel (Übungsaufgabe) Kennzahlen

Ein Übungsbeispiel zur Berechnung der Anlagenintensität und der Umlaufintensität finden Sie im verlinkten Video!

Quelle: Haberl et al. (2018): Unternehmensrechnung – Jahresabschlussanalyse und Jahresabschlusskritik – Controlling – Fallstudien, Manz Verlag