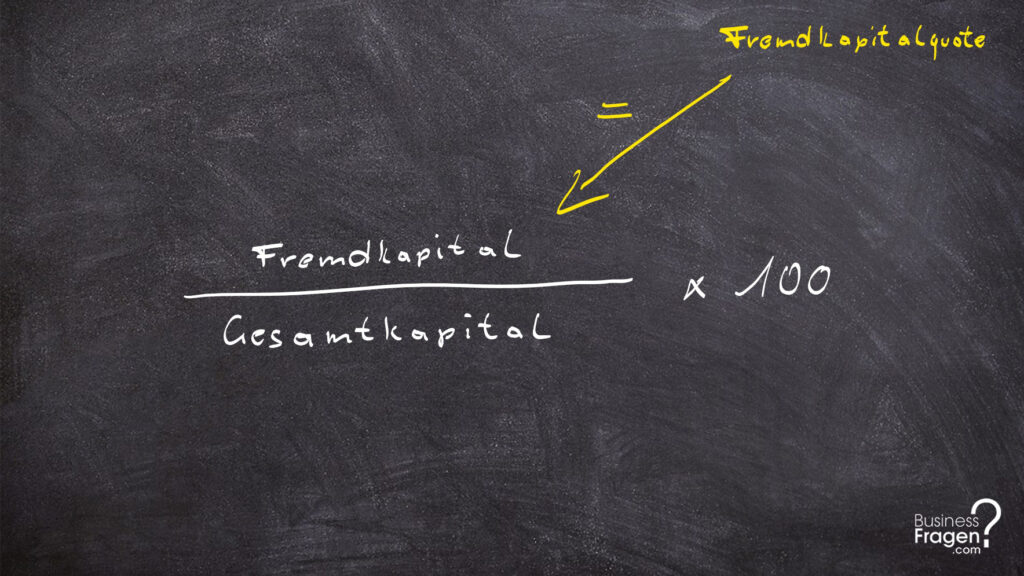

Fremdkapitalquote

Eigenkapitalquote – Welches Aussage steckt dahinter?

Hallo und herzlich willkommen zu einer weiteren Folge unserer YouTube-Reihe “BusinessFragen kompetent und verständlich beantwortet”.

Die Eigenkapitalquote wird errechnet in dem die Summe des Eigenkapitals durch das Gesamtkapital dividiert und mit 100 multipliziert wird. Zum Eigenkapital zählt im Übrigen das Grund- bzw. Stammkapital, die Kapitalrücklagen, die Gewinnrücklagen, sowie die nicht ausgeschütteten Gewinne. Die sich aus der Berechnung der Eigenkapitalquote ergebende Prozentzahl gibt Auskunft über den prozentuellen Anteil des Eigenkapitals am Gesamtkapital.

Grundsätzlich gilt je höher der Anteil des Eigenkapitals umso finanziell unabhängiger ist ein Unternehmer. Das bedeutet, dass in Krisenzeiten ein finanzieller Puffer vorhanden ist und somit auch mal ein oder zwei Jahre eine Verlust (natürlich abhängig von der Höhe) erwirtschaftet werden kann ohne, dass das Unternehmen gleich Konkurs anmelden muss.

Speziell im Zusammenhang mit der Kreditvergabe und der damit verbundenen Bonitätsprüfung spielt die Eigenkapitalquote eine wichtige Rolle. Viele Banken erwarten eine Eigenkapitalquote von ca. 20 %, hier kann es jedoch von Bank zu Bank Unterschiede geben.

Fremdkapitalquote – Welche Aussage steckt dahinter?

Die Fremdkapitalquote wird errechnet indem die Summe des Fremdkapitals durch das Gesamtkapital (Bilanzsumme) dividiert und mit 100 multipliziert wird. Die sich daraus ergebende Prozentzahl gibt Auskunft über den Grad der Verschuldung eines Unternehmens, also über den Anteil des Fremdkapitals am Gesamtkapital.

Grundsätzlich gilt, je höher der Anteil des Fremdkapitals umso höher ist das Risiko eines Unternehmens (speziell in Krisenzeiten ist es empfehlenswert einen gewissen Eigenkapitalanteil zur Verfügung zu haben um eventuelle Verluste abzudecken). Darüber hinaus führt ein hoher Verschuldungsgrad zu starken Abhängigkeiten von den jeweiligen Fremdkapitalgebern.

Übungsbeispiel (Übungsaufgabe) Kennzahlen

Ein Übungsbeispiel zur Berechnung der Anlagenintensität und der Umlaufintensität finden Sie im verlinkten Video!

Quelle: Haberl et al. (2018): Unternehmensrechnung – Jahresabschlussanalyse und Jahresabschlusskritik – Controlling – Fallstudien, Manz Verlag