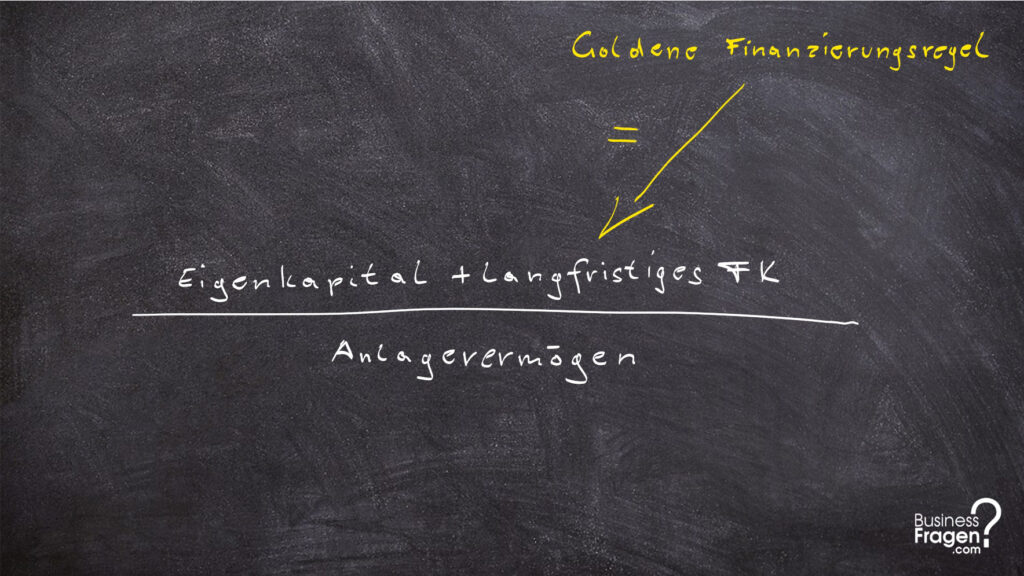

Goldene Finanzierungsregel

Goldene Bilanzregel – Welche Aussage steckt dahinter?

Hallo und herzlich willkommen zu einer weiteren Folge unserer YouTube-Reihe “BusinessFragen kompetent und verständlich beantwortet”.

Die Berechnung des Deckungsgrades A (goldene Bilanzregel) erfolgt, indem das Eigenkapital durch das Anlagevermögen dividiert wird.

Der sich daraus ergebende Wert (größer, gleich oder kleiner 1) gibt Auskunft darüber ob das Anlagevermögen durch das Eigenkapital gedeckt ist, also ob das Unternehmen fristenkongruent finanziert ist. Dieser Wert sollte im Optimalfall >=1 sein.

Aufgrund der Tatsache, dass die Eigenkapitalausstattung der Unternehmen häufig sehr gering ist und Banken einem immer größeren Wettbewerbsdruck unterliegen und somit mehr Risiko eingehen kommt der Deckungsgrad A, im Unterschied zum Deckungsgrad B, in der Praxis eher weniger zu Anwendung.

Mit dem Deckungsgrad B (goldene Finanzierungsregel) werden wir uns aber gesondert beschäftigen.

Goldene Finanzierungsregel – Welche Aussage steckt dahinter?

Der Deckungsgrad B (goldene Finanzierungsregel) wird errechnet, indem das Eigenkapital und das langfristige Fremdkapital addiert werden und die Summe daraus anschließend durch das Anlagevermögen dividiert wird. Der sich dann daraus ergebende Wert gibt Auskunft über die Deckung des Anlagevermögens durch das langfristige Kapital und sollte größer 1 sein.

Der Wert größer 1 bedeutet, dass sowohl das Anlagevermögen, als auch Teile des Umlaufvermögens durch langfristiges Kapital finanziert wurde. Ein Wert kleiner 1 bedeutet, dass das langfristig gebundene Vermögen, z. B. ein Gebäude kurzfristig finanziert ist und laufende Anschlussfinanzierungen notwendig werden. Es besteht also die Gefahr, dass es im Zusammenhang mit der Anschlussfinanzierung zu Problemen kommen kann und Unternehmen dadurch in Schwierigkeiten geraten können.

Übungsbeispiel (Übungsaufgabe) Kennzahlen

Ein Übungsbeispiel zur Berechnung der Anlagenintensität und der Umlaufintensität finden Sie im verlinkten Video!

Quelle: Haberl et al. (2018): Unternehmensrechnung – Jahresabschlussanalyse und Jahresabschlusskritik – Controlling – Fallstudien, Manz Verlag